快撤吧【龙盈宝,布鲁交易所,新质AI,ABCC,普惠科盈,AP优卡,AC生活】这9个资金盘正在陆续关停!

家人们,今天必须给大家敲响警钟!这9个资金盘正在陆续被监管部门盯上,已经有崩盘跑路的迹象,如果你还深陷其中,赶紧想办法脱身!

龙盈宝打着区块链技术的旗号,用“日息0.5%、年赚180%”的超高收益承诺吸引了大量投资者,短短时间就圈走近2亿资金。但这其实是个庞氏骗局,用新投资者的钱支付旧投资者的收益。现在已经有不少投资者发现无法提现,平台还在不断找借口拖延。据可靠消息,相关部门已经开始介入调查,这个资金盘随时可能彻底崩盘,你的钱很可能血本无归。

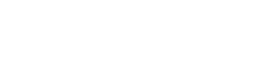

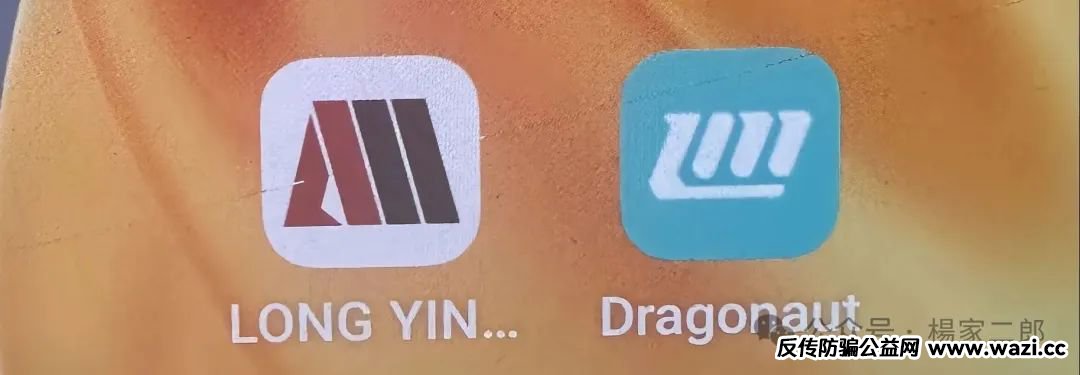

布鲁交易所表面上是虚拟货币理财、矿机租赁平台,实际上和已经跑路的Bilaxy是一伙人。他们采用典型的庞氏骗局模式,静态收益宣称充值买“矿机”日化收益0.4%-0.8% ,动态收益靠发展下线拿佣金。不仅伪造交易数据,营造虚假繁荣,还把用户资金转移到境外账户。六月份的时候就已经开始冻结一批人的账户,现在整个盘子泡沫巨大,随时可能崩盘跑路。

新质AI:虚假宣传,小心入坑

新质AI打着人工智能理财的幌子,承诺高额回报。这类平台往往没有真实的投资项目和收益来源,只是利用人们对新兴技术的不了解和对高收益的渴望来骗取钱财。他们的宣传话术极具迷惑性,比如“AI智能算法,精准把握投资机会”,但实际上根本无法兑现承诺。目前已经有不少用户反映提现困难,这个平台随时可能卷款消失。

ABCC:柬埔寨诈骗团伙的“杰作”

ABCC交易所跟单资金盘和布鲁交易所同属柬埔寨诈骗团伙,吸纳了7万会员,现在已经崩盘。操盘手卷走了上亿资金,却不让用户提现,还甩锅给“鑫慷嘉崩盘”,找各种借口拖延,比如“部分会员提现延迟是因为鑫慷嘉洗钱被查”,但其实就是资金链断了。近期他们还在搞充值活动,想割最后一波韭菜,大家千万别上当!很多团队长已经偷偷撤了,剩下的小散还在傻傻等待提现,别再抱有幻想了,赶紧报警维权才是正道。

虚构的“神州智店”APP:纯纯诈骗,毫无实体

“神州智店”APP打着电商购物返利的旗号,吸引用户充值成为会员,承诺消费多少返多少,还能获得高额分红。但实际上,这个APP根本没有真实的商品交易,所谓的返利和分红都是用新会员的钱支付给老会员。现在APP已经无法正常打开,客服也联系不上,背后的诈骗团伙早已逃之夭夭,众多投资者血本无归。

普惠科盈(中盛国际)把自己包装成大型金融投资集团,宣传有专业的投资团队和丰富的投资项目,承诺年化收益率高达20%以上。他们租豪华办公室,举办高端投资讲座,吸引了很多投资者。然而,这些都是表象,他们根本没有实际的投资能力,只是把投资者的钱挪作他用。最近已经有多名投资者发现无法赎回本金和收益,该平台也在想尽办法拖延时间,很可能即将跑路。

AP优卡(AP支付):支付幌子下的资金盘

AP优卡打着创新支付的幌子,声称可以通过参与平台的支付业务获得高额收益,比如推广用户使用AP优卡支付可以获得佣金,充值成为高级会员还能享受更高的收益分成。但这都是骗人的把戏,平台没有任何实际的支付业务支撑,所谓的收益都是从新投资者的本金中抽取。现在已经出现提现困难,大量用户开始恐慌,这个资金盘离崩盘也不远了。

AC生活:生活服务的虚假外衣

AC生活以提供生活服务为幌子,推出各种充值消费返利项目,比如充值成为会员可以享受生活服务折扣,同时还能获得高额返利,消费金额越大返利越多。但实际上,平台根本没有足够的资金来支付返利,只能不断吸引新用户充值。目前已经有很多用户发现返利无法到账,平台也在不断推诿责任,这就是一个典型的资金盘,大家千万别再往里投钱了。

请大家务必转发扩散,让更多人看到,避免更多人上当受骗!如果你或身边的人已经在这些资金盘投入了资金,赶紧收集好相关证据,向警方报案,也许还能挽回一点损失。记住,投资一定要谨慎,高收益往往伴随着高风险,那些承诺保本保息、超高回报的项目,十有八九是资金盘

-

Ja*ie10天前

Wintermute灵犀ai量化,震哥给你扒干净。操盘手套...

-

Ja*ie28天前

多位粉丝曝光ZFG交易所合约带单资金盘骗局,该...

-

Ja*ie20天前

近期大量粉丝爆料名为“万嘉娱乐城(云顶集团...

-

Ja*ie22天前

智汇社(龙铭策选)股票骗局,龙海峰,钟艳华...

-

Ja*ie6天前

昊天评盘界:据受害者给昊天反馈澳博(新天域...

-

Ja*ie19天前

OpenClaw,最近不少粉丝给震哥发来线索。配套星云...

-

Ja*ie6天前

今天暗火要给各位曝光的是一个名叫“吾喜商城...

-

Ja*ie16天前

近期一款名为香港奥莱姆金属精炼有限公司的投...

-

Ja*ie5天前

近期有其他反诈博主反馈乐选世际Al电商骗局进行...

-

Ja*ie1个月前

最近不少朋友被一个叫Tebbit的平台疯狂刷屏,朋...

文章评论

快撤吧【龙盈宝,布鲁交易所,新质AI,ABCC,普惠科盈,AP优卡,AC生活】这9个资金盘正在陆续关停!...

家人们,今天必须给大家敲响警钟!这9个资金盘正在陆续被监管部门盯上,已经有崩盘跑路的迹象,如果你还深陷其中,赶紧想办法脱身! 龙盈宝(龙鸣联盟):圈走近2亿,美梦破碎 龙盈宝打着...

快撤吧【龙盈宝,布鲁交易所,新质AI,ABCC,普惠科盈,AP优卡,AC生活】这9个资金盘正在陆续关停!...