【香港维尔利】杀猪盘骗局即将全线暴雷,幕后老板已开发新盘口,速度撤离!

今天暗火要给各位讲的是“香港维尔利”这个杀猪盘骗局,之前就有发文曝光过这个盘子,有网友听进去安全撤离了,也有网友没听进去被单割的,然后报案维权去了,不过没什么用,这操盘团伙都在境外,各位可以说拿他们一点办法也没有。

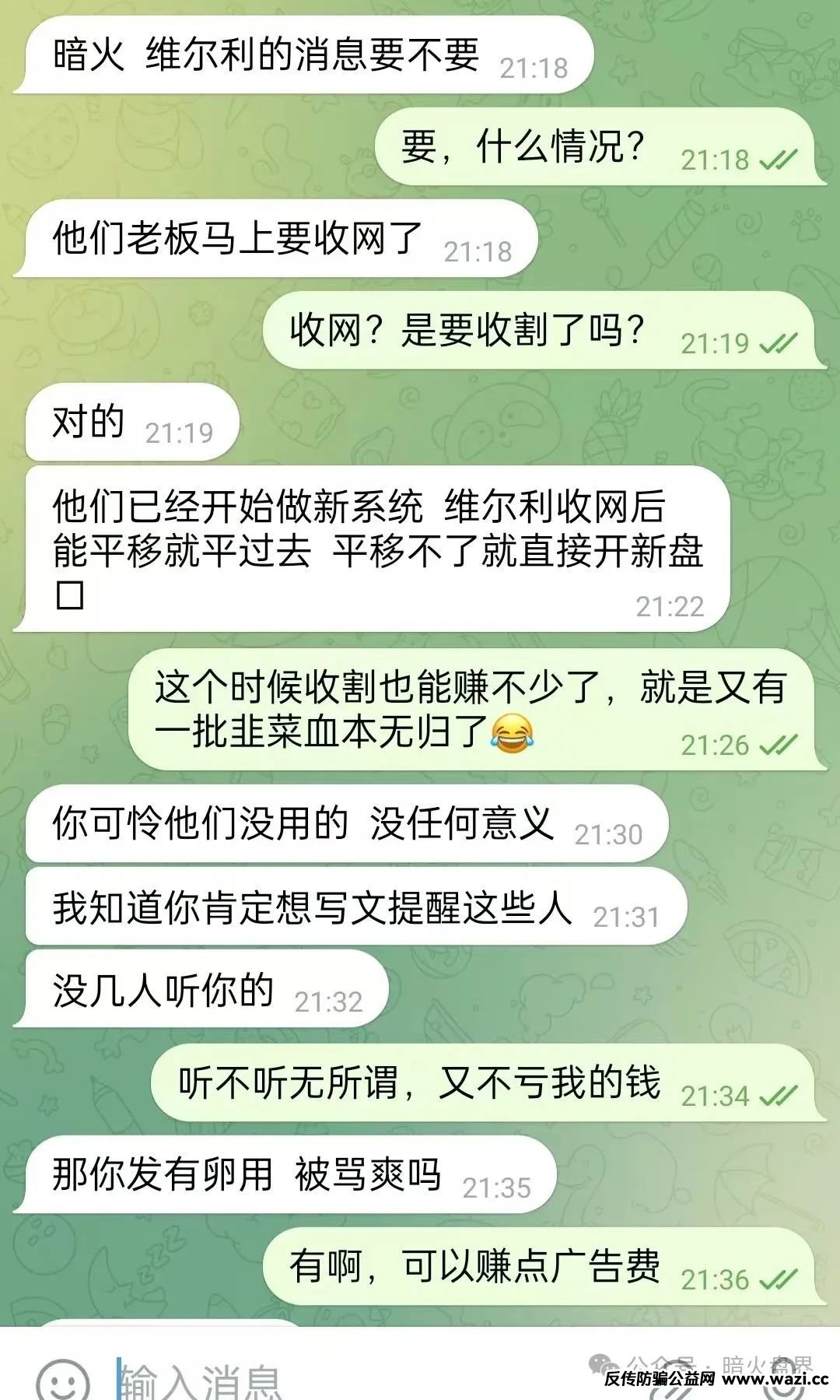

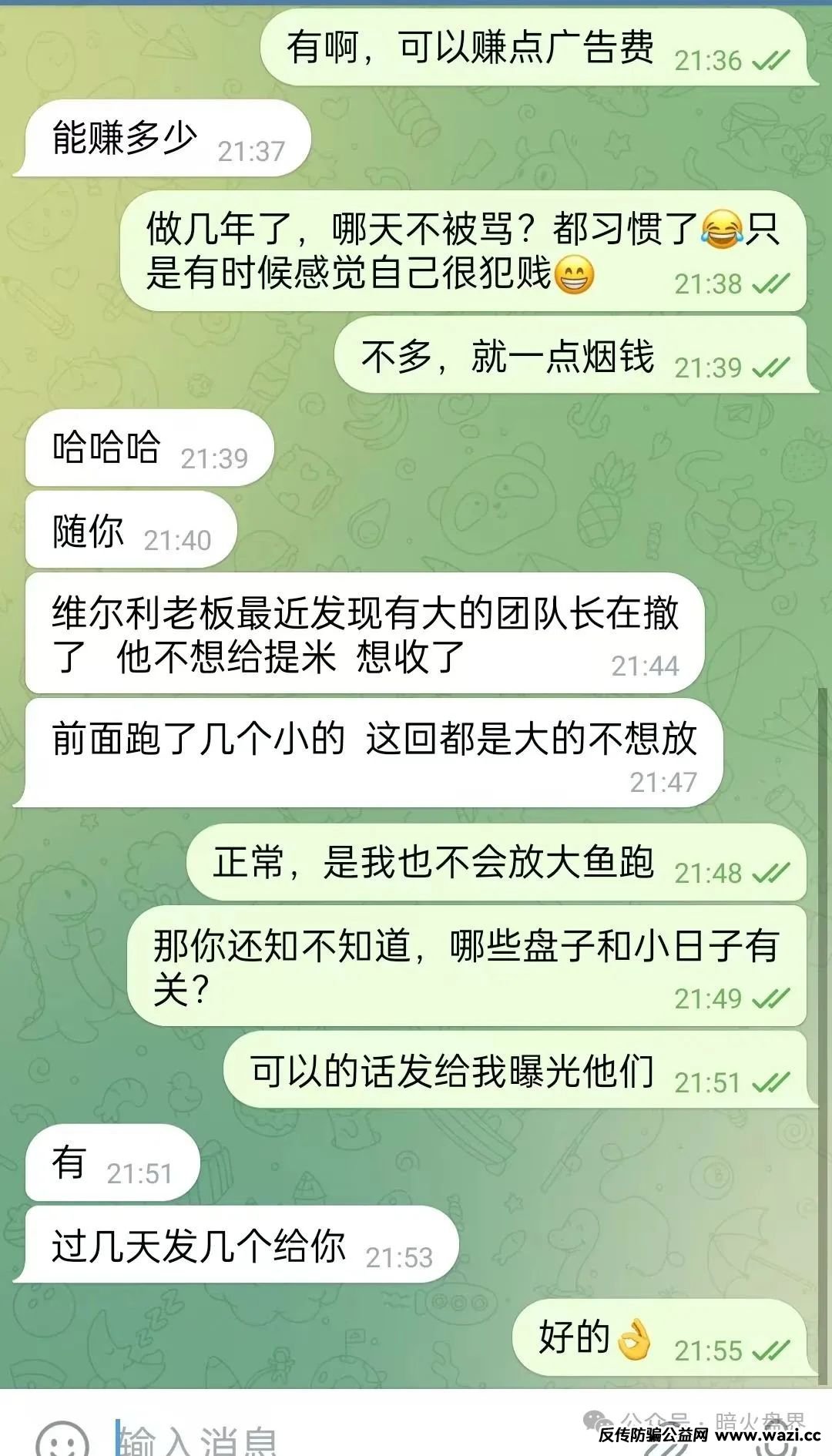

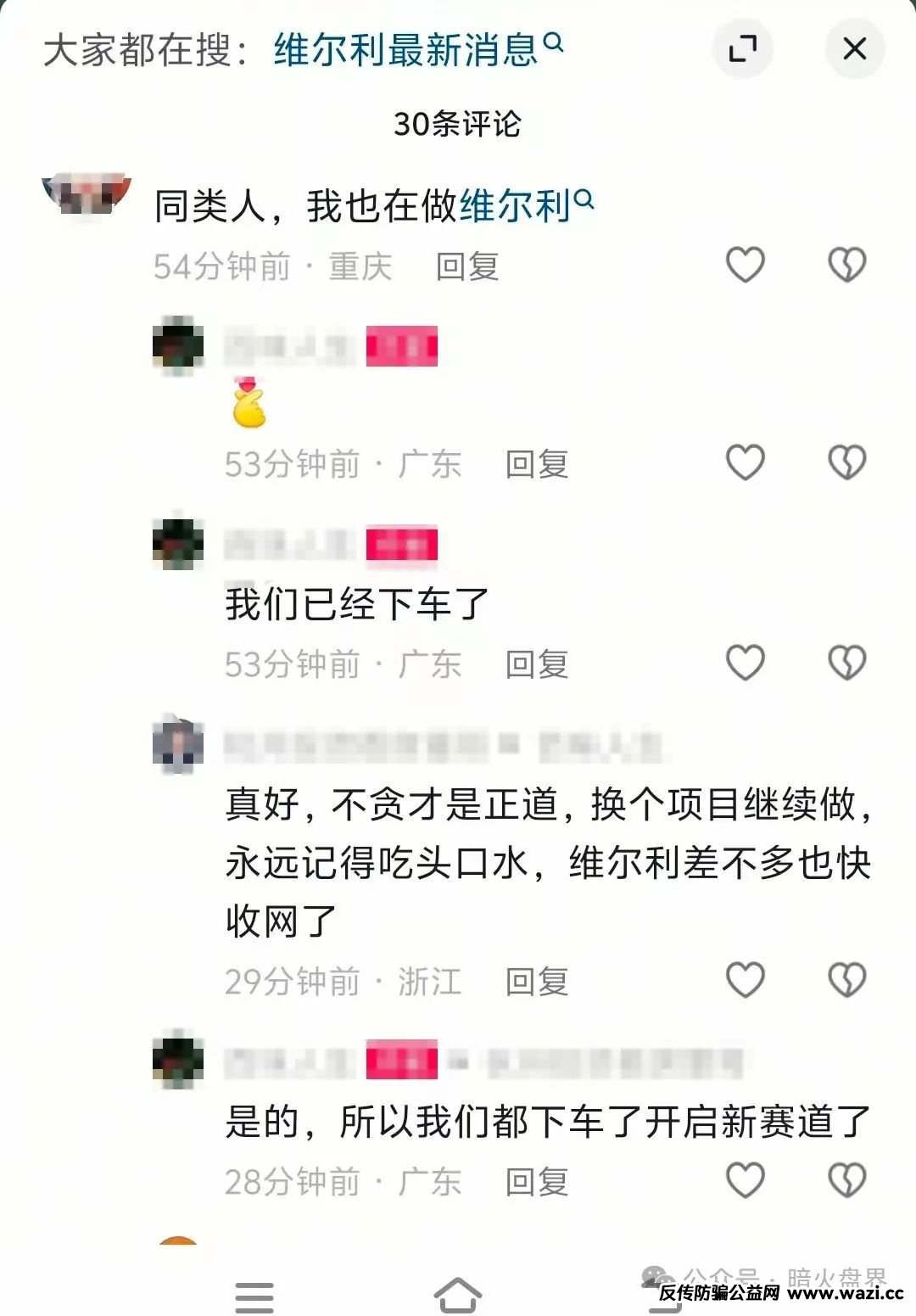

据得到的内幕消息,“香港维尔利”这个杀猪盘骗局即将全线暴雷,原因是幕后老板在系统后台发现有大团队开始撤离,一旦放跑,整个盘子就得全钱崩盘,后面进场的人根本无法填补前面人的坑,但如果不放这些团队撤离,就肯定要找理由锁仓,比如黑客攻击或被监管冻结之类的,最近很多盘子暴雷都是用这两招,或者直接单割,但最终的下场都是崩盘,幕后老板必然也明白这个道理,所以已经着手下一个盘口的系统。

而崩盘之后,操盘手肯定第一时间是平移一波,说是平移,其实就是打包会员数据卖给其他盘口的老板,这方面可以参考亚盟联盈,前段时间亚盟联盈的老板就是打包会员数据卖给了小日子的盘口,就不知道维尔利的老板会不会也把数据卖给小日子了。其次是再联系那些黑心的团队长,给足利益谈好人头返点,把还能榨出钱的会员拉到新开的盘口玩,就这样反复收割,直到你榨不出钱为止!

据了解,不少团队在上个月底和这个月初亚盟联盈暴雷的时候,就已经开始撤离,并且换赛道玩其他盘子去了,这些人是最聪明的,能在一个明知道是骗局的盘子里捞了几个月的钱,就该知足了,而不是像一些小白韭菜那样,把资金盘当事业,谈格局讲良心,谈信仰比忠诚!结果是你有格局,骗子没良心,你足够忠诚,骗子没信仰!

在这里提醒各位:能撤就赶紧撤吧,别到最后想撤都没机会,这两个月暴雷的盘子太多,影响也很大,那些国内的大盘都被波及了,更别说这还是一个境外的杀猪盘。那些还没进场的千万别再进,这个时候进场的都是给别人填坑的大冤种!

话尽于此,听进去的就听,听不进去就当暗火没说。有句话说得好:说言难劝该死的鬼。人劝人不听,可事教人无师自通,就是学费代价有点高!

-

Ja*ie23天前

丝路保险和东点保险这两个股票带单类资金盘骗...

-

Ja*ie27天前

现在的骗子如果不去写剧本,那真是屈才了,好...

-

Ja*ie7天前

近期,不少人被“量化模型智能选股”广告吸引...

-

Ja*ie29天前

还在做日化1%、躺赚稳赢的白日梦?别傻了!鸿运...

-

Ja*ie24天前

近期不少粉丝爆料“唯遗”“全民牧场”骗局的...

-

Ja*ie3天前

百景公会N-XBit交易所资金盘骗局,昊天也是预警...

-

Ja*ie16天前

最近,一个名为“吾喜商城”的平台引起了不少...

-

Ja*ie6天前

近期不少被合利集团(新葡京娱乐城)彩票类资...

-

Ja*ie14天前

客观来说,万交所运行至今,还没有出现单独收...

-

Ja*ie9天前

雾淞资本(大赢家)带单类资金盘骗局,此盘又...

文章评论

【香港维尔利】杀猪盘骗局即将全线暴雷,幕后老板已开发新盘口,速度撤离!...

今天暗火要给各位讲的是“香港维尔利”这个杀猪盘骗局,之前就有发文曝光过这个盘子,有网友听进去安全撤离了,也有网友没听进去被单割的,然后报案维权去了,不过没什么用,这操盘团伙...

【香港维尔利】杀猪盘骗局即将全线暴雷,幕后老板已开发新盘口,速度撤离!...