警惕!“金砖国际工程” 与 “超级工程”,官方已亮红牌的杀猪盘!

近两年来,一款假冒中国国际工程咨询有限公司名义的诈骗 APP 不断变换马甲,从最初的 “超级工程” APP,到 “金砖国际” APP,如今又升级为 “CCSAC 超级工程” APP,其本质是针对大众的 “民族资产解冻类” 涉众型杀猪盘,务必高度警惕!

一、多重风险提示:官方已亮 “红牌”

- 微信链接直接屏蔽

:在微信中打开 “CCSAC 超级工程” 的注册或下载链接,会被系统提示 “网页存在安全风险” 并直接屏蔽,从源头预警风险。

- 手机浏览器风险弹窗

:若尝试在浏览器下载该 APP,手机会弹出 “发现风险项” 提示 ——“该应用为涉诈应用,存在诈骗风险,请勿安装”,系统级防护明确其诈骗属性。

- 注册门槛形同虚设

:随意编造一个电话号码即可完成注册,无任何身份核验环节,APP 的虚假性暴露无遗。

二、拆解诈骗核心套路:从 “养猪” 到 “杀猪”

“CCSAC 超级工程” 通过典型的杀猪盘逻辑设计陷阱,诱导受害者逐步深陷,具体可从收款方式、投资规则两方面识破:

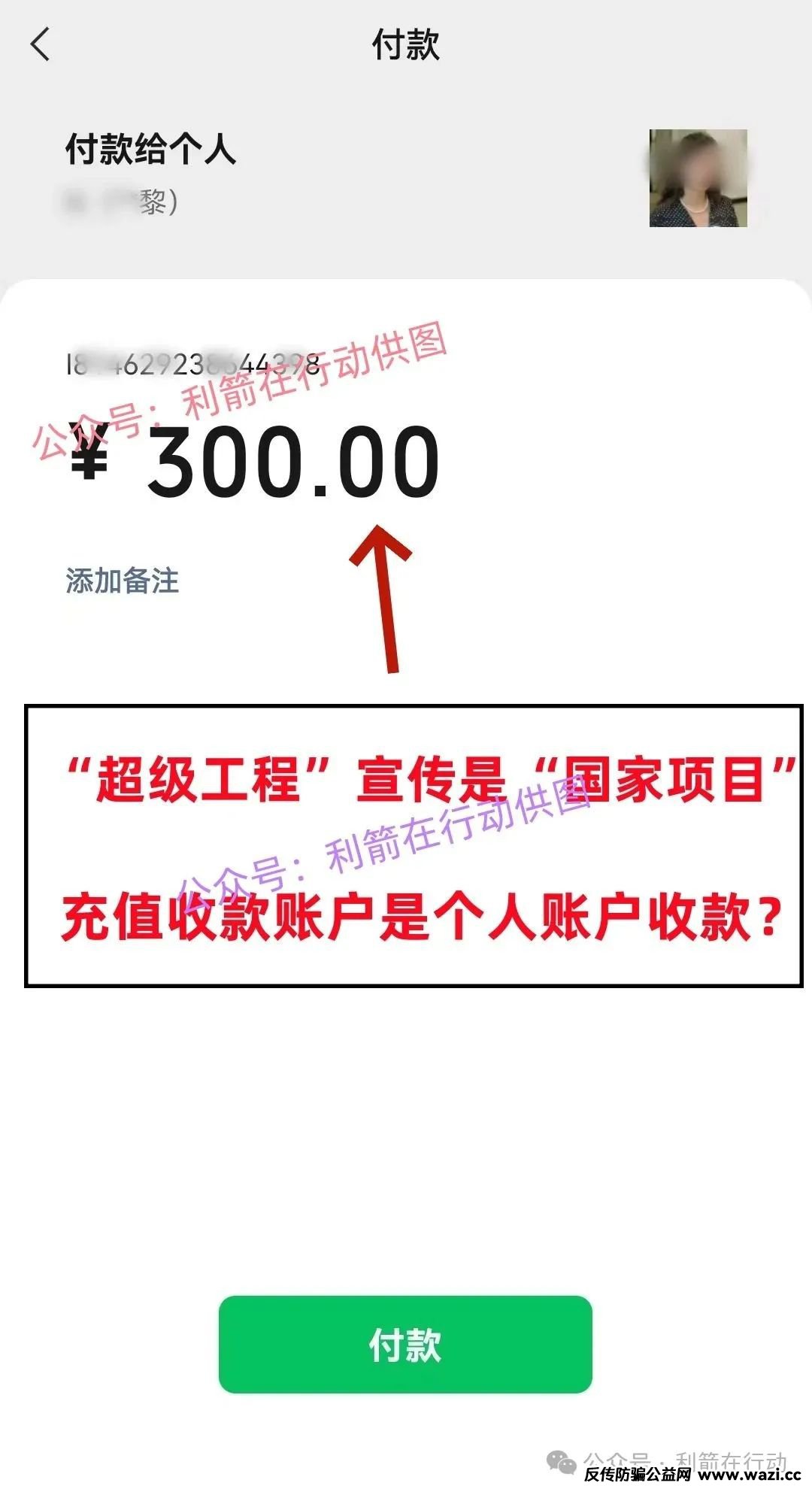

1. 收款方式藏猫腻:规避监管,方便洗钱

该 APP 强制或鼓励参与者通过虚拟币、个人账户(支付宝 / 微信)充值,刻意避开银行卡收款,核心目的是逃避监管:

-

虚拟币充值

:我国明令禁止金融机构及公司开展虚拟币交易,且虚拟币资金难以被有关部门冻结,是骗子转移资金的 “首选”。

- 个人账户收款

:支付宝、微信收款均为私人账户,且时刻变换,相比银行卡(实时可能被冻结),需有关部门向平台调查后才能冻结,存在时间差,给骗子转移资金留足空间。

- 矛盾点暴露虚假性

:APP 宣称是 “国家项目”,却用私人账户收款,与 “国家项目” 的正规资金流程完全相悖,骗局不攻自破。

2. 投资规则设陷阱:先 “甜” 后 “苦”,收割本金

骗子通过 “低门槛兑现” 培养信任,再用 “高收益诱惑” 锁定资金,最终完成 “杀猪”:

-

前期 “养猪”

:以 “缴费低、周期短、见效快” 为诱饵,小额投资能正常兑现,让受害者放松警惕,误以为项目可靠。

- 后期 “杀猪”

:诱导受害者进行 “高缴费、长周期、高收益” 投资,待资金规模足够后,直接停止兑现、卷款跑路,让受害者血本无归。

三、官方多次发声:明确其诈骗属性

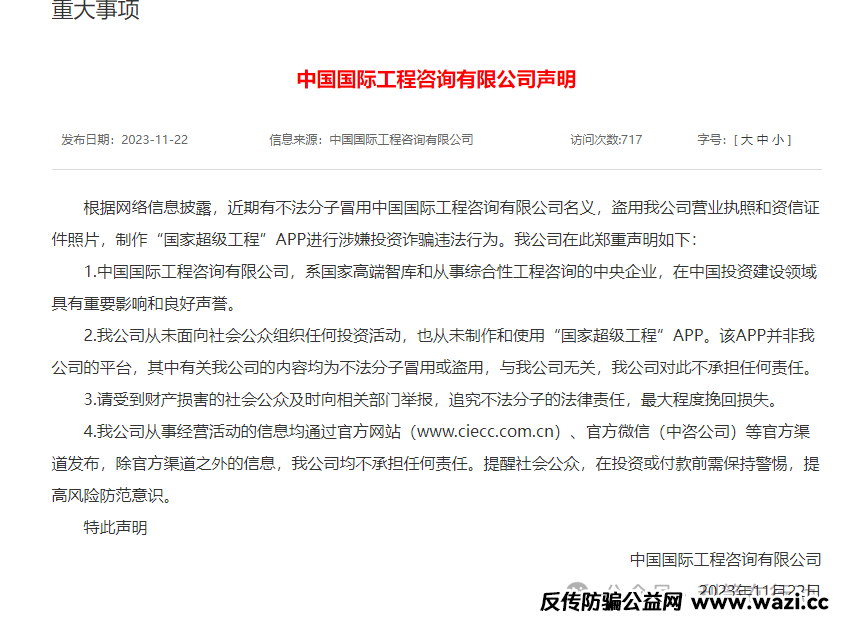

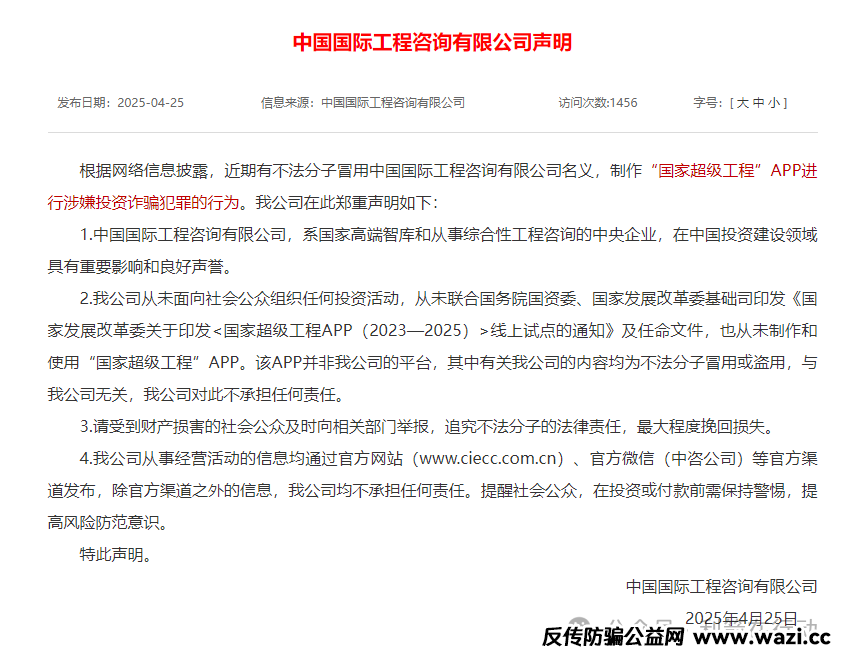

- 中国国际工程咨询有限公司三次声明

:

-

2023 年 11 月 22 日:指出不法分子冒用公司名义,制作 “国家超级工程” APP 实施投资诈骗。

-

2025 年 4 月 25 日:再次强调有人冒用公司名义,通过 “国家超级工程” APP 进行诈骗犯罪。

-

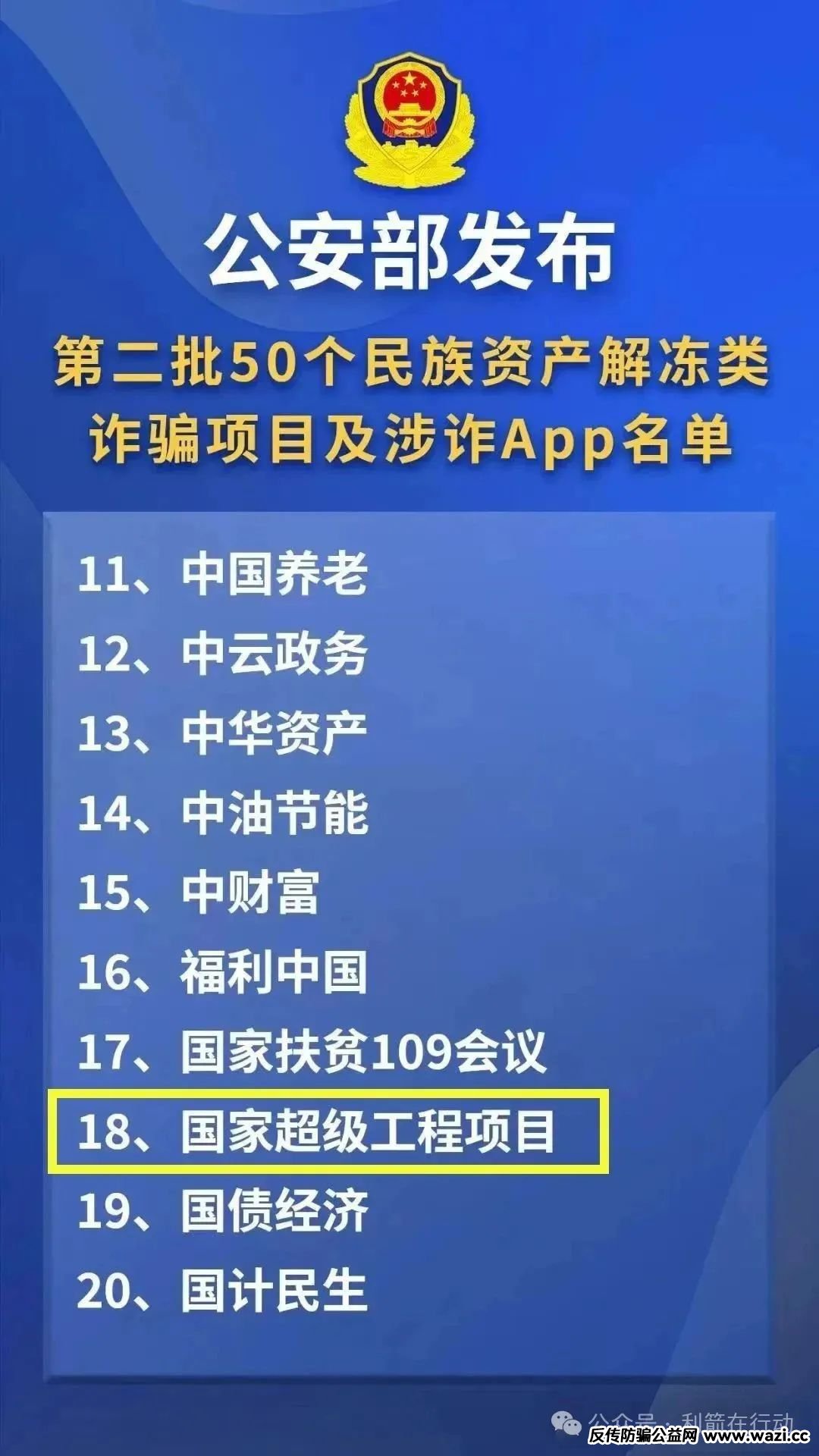

- 公安部点名曝光

:2024 年 10 月,公安部公布 50 个 “民族资产解冻” 类诈骗项目,“国家超级工程” 位列其中(第 18 个)。

- 工信部反诈专班警示

:2025 年 3 月 12 日,“工信部反诈专班” 公众号在《“国家项目” 诈骗 APP 汇总合集》中,首条曝光 “超级工程” APP。

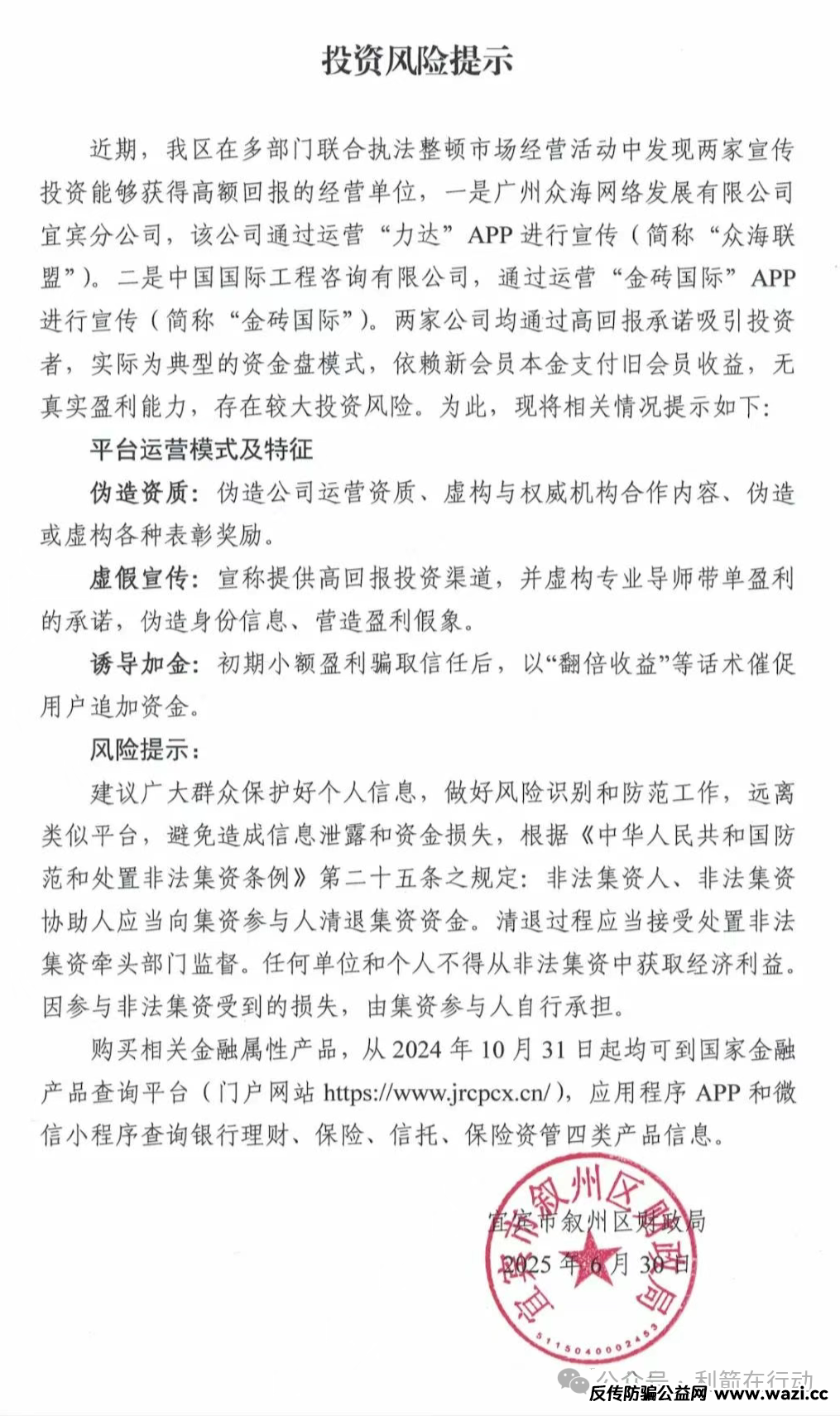

- 地方部门风险提示

:2025 年 6 月 30 日,四川宜宾叙州区财政局发布风险提示,明确将 “金砖国际”(现 “CCSAC 超级工程” APP)列为非正常经营风险项目。

四、关键提醒:别被 “短期兑现” 迷惑

该诈骗 APP 多次换名,本质是为了逃避官方声明和风险提示,让受害者无法通过搜索获取预警信息。即便目前小额提现能正常到账,也只是 “养猪” 环节的假象 —— 杀猪盘的核心套路,就是用前期 “兑现” 让受害者放松警惕,最终在 “高投资” 阶段完成收割。

请立即远离 “CCSAC 超级工程” APP,若已参与,务必保留证据并向公安机关报案!

-

Ja*ie1小时前

智链数科,最近刚开的盘子,长沙启动。唯遗原...

-

Ja*ie23天前

文潮集市,安徽文化产权交易所旗下的潮拍板块...

-

Ja*ie12天前

近期不少粉丝爆料了一个叫磐石BANDS(富傳资本)...

-

Ja*ie3天前

各位参与赛博瑞斯Cyberis Biotech项目的朋友,今天...

-

Ja*ie12天前

近期,一款名为Firmus的海外AI算力APP在国内大肆扩...

-

Ja*ie18天前

昊天评盘界:近期不少粉丝爆料了一个叫zipline无...

-

Ja*ie18天前

近期奥道赛道最大的黑马CDAO,靠着4000万美金外盘...

-

Ja*ie23天前

近期,一款名为“兔兔家族”的卡通农场类APP在...

-

Ja*ie25天前

中世研投是境外不法分子冒充正规公司名义打造...

-

Ja*ie23天前

近期不少粉丝让昊天曝光一下大阪国际彩票(寰...

文章评论

警惕!“金砖国际工程” 与 “超级工程”,官方已亮红牌的杀猪盘!...

近两年来,一款假冒中国国际工程咨询有限公司名义的诈骗 APP 不断变换马甲,从最初的 “超级工程” APP,到 “金砖国际” APP,如今又升级为 “CCSAC 超级工程” APP,其本质是针对大众的 “民族...

警惕!“金砖国际工程” 与 “超级工程”,官方已亮红牌的杀猪盘!...